販売管理システムの売上情報と仕入情報比較で分かる盲点

今回は販売管理システムを活用して売上と仕入を比較し、原価率や売上原価率のズレを見つけ出して収益性を改善するための実務的な手順とチェックポイントをまとめてみました。

確認事項や具体的な計算方法など参考になれば幸いです。

はじめに

販売管理システムは、の売上管理や仕入管理で失敗しやすい原因のひとつは、

「なんとなく」「経験や勘だけ」で判断してしまうことです。

売上と仕入の数字を、同じルール・同じ期間で比べられる状態を作ることで、

「本当にもうかっているのか」「どこで損をしているのか」が数字で見えるようになります。

売上と仕入を比較するとなにがわかるの?—経営判断における原価率と売上原価率の重要性

売上と仕入を比べると、次のようなことがわかります。

-

どの商品が、ちゃんと利益を生んでいるか

-

仕入れにお金をかけすぎていないか

-

売り方によって、もうかり方が違わないか

売上が増えていても、

仕入れにたくさんお金がかかっていれば、

実はほとんど利益が出ていないということもあります。

だからこそ、

「売れた金額」だけでなく、

「その売れた分に、いくら使ったか」を見ることが大切です。

多くの会社やお店で、次のような失敗がよく見られます。

-

特定の人しか数字を把握していない

-

月をまたいで処理してしまい、数字がズレる

-

在庫を持ちすぎて、お金が寝てしまっている

こうした状態だと、

「安売りしすぎていた」「実は赤字だった」

ということに後から気づくことになります。

仕組みを作り、定期的に在庫を確認するだけで、防げることがほとんどです。

本格的に見直す前に、最低限チェックしたいことは次の3つです。

-

売上と仕入を同じ期間で見ているか

-

在庫の数が実際と合っているか

-

返品や値引きがきちんと反映されているか

これだけでも、数字のズレはかなり減らせます。

合わせて販売管理システム導入時に求めるべき機能や、確認すべきポイント、実際の事例に基づく改善効果の目安など提示しながら進めていきます。

では、いきましょう!

基本編

仕入れ・仕入れ価格・単価の意味と言い換え(売上原価との違い)

-

仕入れ

商品を買うことそのもの -

仕入にかかったお金

商品を買うために支払った金額 -

売上原価

その期間に「売れた分」だけにかかった仕入の金額

つまり、

「買った分すべて」ではなく

「売れた分だけ」を見るのがポイントです。

詳しく説明しますと、仕入れは取引としての購入を意味し、仕入れ価格や単価は商品1単位あたりにかかったコストです。

これらは購入時点のコストであり、売上原価は販売が確定した時点で認識されるコストです。

従って期末在庫がある場合は、全仕入れをそのまま費用にしない点が会計上の大きな違いであり、販売管理上も比較の仕方を変える必要があります。

原価・製造原価・売上原価の定義と計算の範囲

(製造業/小売業/飲食業別の注意点)

原価とは商品やサービスを提供するために直接かかった費用を指します。

製造業では材料費・労務費・経費を含む製造原価が重要です。

小売業や飲食業では仕入原価や食材原価が中心になりますが、廃棄やロスの扱いに注意が必要です。

業種ごとに含める費用項目や在庫評価方法が異なるため、業界標準に合わせた計算が必要です。

原価率・売上原価率・粗利・売上総利益の関係と経営上の目安

原価率や売上原価率は売上に対する原価の割合を示します。

粗利や売上総利益は売上から売上原価を差し引いた金額で、営業利益を生む源泉です。

業種ごとに目安となる原価率は異なり、例えば小売や飲食は原価率が高めで、製造業は製造原価の管理が鍵となります。

経営では目標原価率を設定し、定期的に差異分析を行うことが重要です。

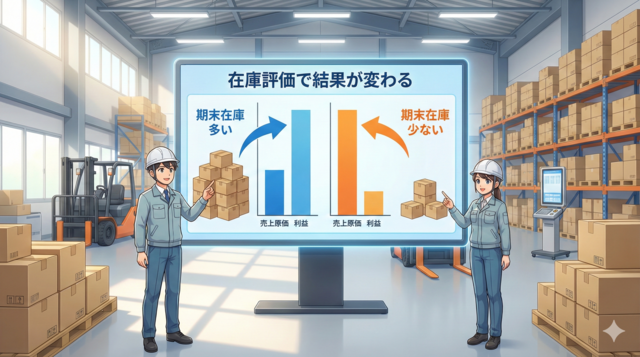

在庫評価と期末処理が比較結果に与える影響

(会計・在庫管理の基本)

在庫評価の方法(先入先出法、移動平均法、個別法など)や期末棚卸の精度は、売上原価の算出に直接影響します。

期末在庫を過大評価すると売上原価が低く見え、過小評価すると逆になります。

販売管理システムで在庫評価ルールを統一し、定期棚卸と差異分析を行うことで、比較結果の信頼性を高めることが重要です。

実務編:売上と仕入を正しく比較する計算方法とポイント

売上と仕入を正しく比較するには、期間の整合性と在庫の増減を考慮した計算が必要です。

仕入データと売上データを同じ会計期間基準に合わせ、返品や値引き、輸送費などの付随コストも含めて原価を算出します。

実務ではシステム化によりヒューマンエラーを減らし、月次決算や棚卸と連動させることが精度向上の鍵です。

売上原価の算出方法

(仕入れベース/製造原価ベース/個別原価)

売上原価は一般に『期首在庫+仕入-期末在庫』で算出されます。

製造業では製造原価ベースで直接材料費・直接労務費・製造間接費を含めた原価計算が必要です。

個別原価方式は受注生産や高額製品に適しており、各ロットごとの原価を管理します。

事業形態に応じて適切な計算方式を選び運用ルールを整備してください。

仕入れ価格と販売価格の差分を正しく把握する手順(単価・発注・返品対応)

差分把握の基本は単価管理と発注履歴の紐付けです。

発注時の単価、仕入先割引、輸送費、関税などの付随コストを仕入原価に含め、返品や納入不良による減額処理を迅速に反映します。

販売価格と紐づけた利益マージンの管理や、チャネル別の値引き条件を記録しておくことが正確な比較には欠かせません。

原価率の計算式と業種別の計算上の注意

(変動費・固定費・販管費の扱い)

原価率の基本式は『売上原価÷売上高×100』です。

ただし業種によって変動費と固定費の割合が異なるため、計算上の取り扱いも変わります。

販管費は通常原価率には含めませんが、総合的な収益性判断では販管費を加えた営業利益率も確認します。

費用の分類ルールを統一することが比較の前提です。

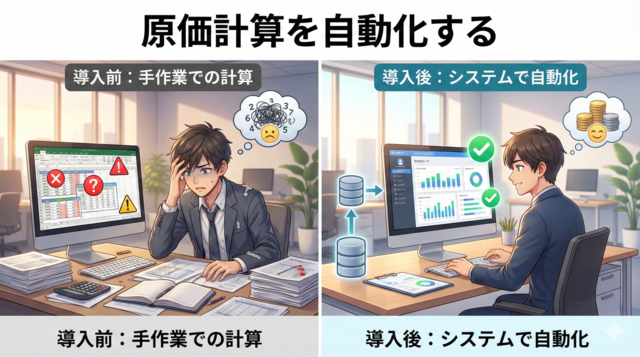

原価計算アプリ・Excel・販売管理システムで自動化する方法と精度向上のコツ

原価計算の自動化は人為ミス削減とスピード向上に直結します。

Excelでの管理は柔軟ですがヒューマンエラーが発生しやすいため、テンプレートとチェックリストを用意しましょう。

販売管理システムを導入すれば、在庫動態と連動した売上原価の自動算出が可能です。

導入時はマスタ整備と運用ルールの定義に時間をかけることが精度向上のコツです。

盲点チェック:売上と仕入比較で見落としがちな6つのポイント

売上と仕入の比較で多くの企業が見落とす代表的なポイントを6つに整理します。

タイミングのズレ、在庫評価差、返品・値引きの未処理、チャネル間の価格差、属人化によるデータバラつき、そして複数拠点間の在庫連携不備です。

これらをチェックリスト化し、定期的に監査することで精度は格段に上がります。

タイミングのズレ

(受注・発注・入荷・出荷・請求・入金)の影響

受注から入金までの各タイミングで記録のずれがあると、売上と仕入の同期間比較が難しくなります。

例えば入荷が翌月にずれればその期間の仕入が過大に計上されるため原価率が変動します。

会計基準に沿った発注・入荷・請求の処理ルールを決め、販売管理システムで各イベントを時系列に紐付ける運用が必要です。

在庫評価差・棚卸ミスによる売上原価のブレと対策(棚卸・ロス管理)

棚卸ミスやロス未計上は売上原価を実態と乖離させる主因です。

定期棚卸とサイクルカウントを併用し、差異の原因を分析して是正策を講じることが重要です。

廃棄・破損・盗難などロス要因は発生都度記録し、在庫評価に反映させる運用を作ることで売上原価のブレを抑えられます。

返品・値引き・掛け取引が原価率に与える影響と処理の注意点

返品や値引きは売上高だけでなく売上原価にも影響します。

返品処理が遅れると期間の売上原価が過大または過小に計上されます。

掛け取引の未回収リスクも総合的な収益性を悪化させます。

返品ポリシーと処理フローを明確にし、販売管理システムで返品と値引きを販売履歴に即時反映する運用が必要です。

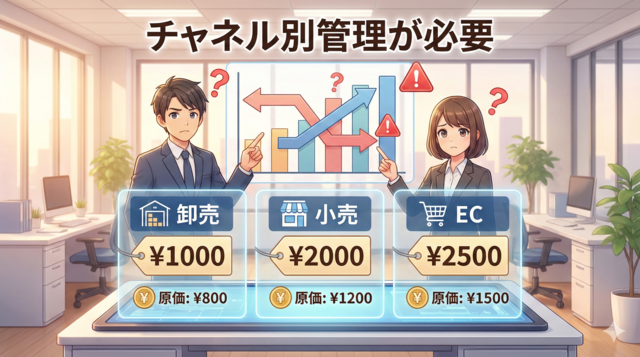

複数形態・複数チャネル(卸売/小売/EC)での比較が難しい理由

チャネルごとに価格設定や値引き、配送コスト、返品率が異なるため単純比較が難しい点が最大の理由です。

チャネル別に売上原価を算出し、粗利率や在庫回転を比較することが必要です。

販売管理システムでチャネル別のマスタとコスト配賦ルールを整備し、同一の評価基準で比較できるようにすることが重要です。

属人化とデータ精度の問題——担当者と業務フローの見直しポイント

属人化はデータ入力の偏りや処理遅延を招き、結果として原価率のブレや意思決定ミスにつながります。

業務フローを可視化し、複数担当者によるチェック体制や交代運用を設けることでリスクを軽減できます。

マニュアル化・教育・システム化を組み合わせることが根本的な対策です。

販売管理システムで解決する:機能別に見るメリットと効果(原価率向上)

販売管理システムは在庫のリアルタイム可視化、発注最適化、返品処理の自動反映、仕入単価の履歴管理などを通じて原価率の精度を向上させます。

正確なデータに基づく在庫最適化は過剰在庫削減と資金効率の改善につながります。

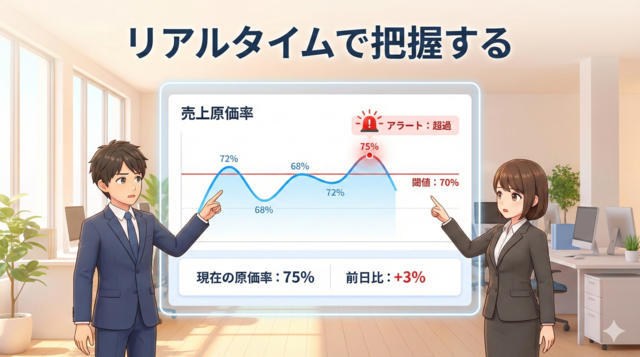

リアルタイム可視化とダッシュボードで売上原価率を把握する方法

BIツールなどでチャネル別・商品分類別の売上原価率をリアルタイムで表示し、トレンド変化や異常値を即座に把握できます。

アラート設定により原価上昇や在庫異常を即時通知する運用が有効です。

導入時は表示KPIと閾値を決め、担当者が日次や週次で確認する習慣を作ることが重要です。

「KPI(重要な業績のものさしとして、その理解は業務の効率化や成果の向上に直結すると言われています。)」

と出てきます。詳しくは別コラム「KPIってご存じですか?」を参考

(アドレス:https://www.sdc-raku1.com/entry4.php?eid=310295)

在庫管理・発注管理・請求書発行の連携で

仕入れ価格と販売価格を一致させる仕組み

在庫管理と発注管理、請求書発行を連携させることで、仕入れ価格の変更や返品処理が販売データに自動で反映されます。

これにより売上原価の算出精度が上がり、販売価格に対する原価の把握が容易になります。

連携時はマスタの整合性と権限管理をしっかり設計することがポイントです。

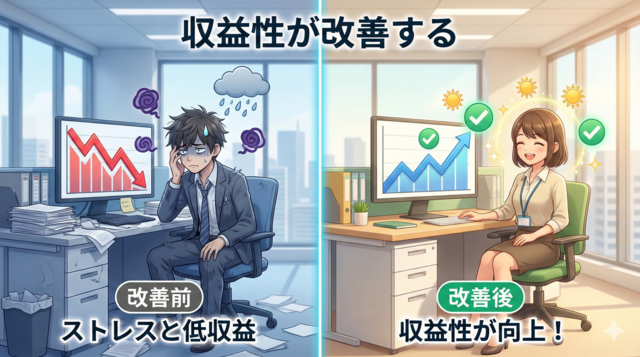

業務効率化・ミス削減・収益性改善の具体的効果

(事例と定量データ)

導入されたところでは在庫回転率の改善により在庫金額が20%削減された例や、受注から請求までのリードタイム短縮により回収期間が30%改善した例があります。

これらは原価率の安定化や販管費削減に直結します。

定量データを用いて導入効果を事前にシミュレーションすると導入判断が容易になります。

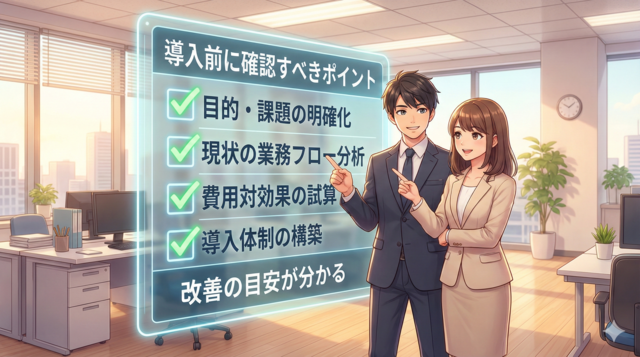

導入検討編:販売管理システム選びのチェックリストと相場感

システムの入れ替えを検討している場合の参考としてシステム選びでは目的設定、KPIの明確化、必要機能リストの作成、費用対効果の試算が出発点です。

目的設定とKPI(売上高・売上原価率・粗利・在庫回転)を決める方法

導入の第一歩は達成したいビジネスゴールを明確にすることです。

主要なKPIとしては売上高、売上原価率、粗利、在庫回転率、受注から回収までのリードタイムなどがあります。

業務フローに沿ってKPIに必要なデータ項目を洗い出し、システムでの取得可否を確認してから選定を進めます。

機能要件の洗い出し

(在庫管理・原価計算・請求・会計連携・帳票)

必要機能は業種と業務プロセスによって変わりますが、基本的には在庫管理、発注管理、仕入管理、売上管理、原価計算、請求書発行、会計連携、帳票出力が必須候補です。

各機能について必須/あると便利/不要のレベル分けを行い、優先順位を付けてから候補製品の比較検討を行います。

業種別の選び方:製造業/小売業/卸売業/飲食業/サービス業の検討ポイント

製造業は工程別原価管理とERP連携、小売業はSKU管理とPOS連携、卸売はロット管理と取引条件の複雑性、飲食業は食材ロス管理と原価率のリアルタイム把握、サービス業は契約単位の売上管理が重要です。

業種別の特徴を踏まえ必要機能を優先順位づけして選ぶと失敗を避けられます。

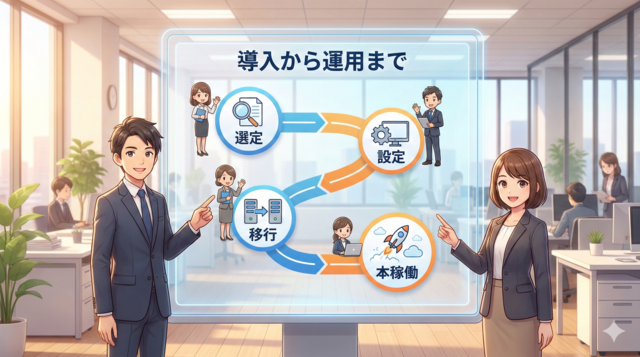

導入体制と運用へ移行するためのステップ

(担当者教育・運用ルール・外部支援)

導入はシステム選定→要件定義→データ移行→試運転→本稼働の流れが一般的です。

運用移行では担当者教育、運用ルールの文書化、KPIの定義、定期レビュー体制の構築が不可欠です。

社内リソースが不足する場合は導入コンサルタントや会計士の外部支援を活用するとスムーズです。

改善編:比較結果を基にした実践的な改善策と運用チェックリスト

比較分析の結果に基づき、短期、中期、長期の改善策を優先順位付けして実行することが重要です。

短期では仕入交渉や在庫圧縮、価格改定を行い、中長期では製造工程改善や発注最適化、販管費の構造改革を実施します。

継続的なKPIモニタリングとPDCAが成果を持続させます。

短期対策:仕入れ価格交渉・在庫圧縮・販売価格見直しの優先順位

短期で効果が出やすいのは仕入先との条件見直し、不要在庫の整理、利益率の低い商品の価格見直しです。

まずは上位商品の原価や販売動向を分析し、影響が大きいカテゴリから手を付けると効果的です。

値上げが難しい場合は仕入条件や物流コストの削減を優先しましょう。

中長期対策:製造工程改善・発注最適化・販管費削減で原価率を下げる方法

中長期では工程改善による歩留まり向上、発注ロットと在庫水準の最適化、購買先の多様化や代替材料導入を検討します。

販管費は業務プロセスの自動化や外部委託の見直しで削減可能です。

投資対効果をシミュレーションしながら段階的に実行することが重要です。

定期的な分析フローとレポート設計(定期棚卸・月次決算など)

定期分析のフローとしては日次の監視、週次の在庫差異報告、月次の売上原価差異分析、四半期ごとの戦略レビューが有効です。

レポートは経営層向けの要約と現場向けの詳細の二層構造にし、担当者が原因分析と対策を速やかに実行できる仕組みを作ります。

KPIで見る改善の目安と成功事例のまとめ(収益性向上の指標)

改善の目安としては在庫回転率の向上(例:1.5→2.0回)、売上原価率の改善(例:2〜5ポイントの低下)、在庫金額削減率(例:20%削減)などが挙げられます。

成功事例を数値で示すことで施策の妥当性を検証しやすくなり、社内合意形成も進めやすくなります。

結論と次の一手:自社で今すぐ始めるチェックリストと資料請求案内

結論としては、売上と仕入の比較を正しく行うためには業務プロセスの整備、在庫評価ルールの統一、販売管理システムの導入が有効です。

まずは現状のデータ整備とKPI設定を行い、短期改善策を実行しつつシステム導入の検討を進めることを推奨します。

段階的な実行がリスクを抑えます。

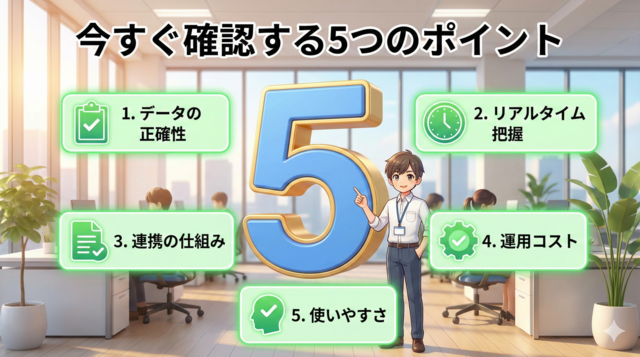

今すぐ確認する5つのチェック項目

(短期で効果が出る優先アクション)

短期で効果が期待できるチェック項目は次の5つです。

1つ目は主要商品の原価構成の把握、2つ目は未処理の返品や値引きの集計、3つ目は過剰在庫の棚卸、4つ目は仕入先条件の見直し、5つ目は販売チャネル別の粗利確認です。

これらは短期間で実行可能で即効性があります。

- 主要商品の原価構成把握

- 未処理返品・値引きの集計

- 過剰在庫の棚卸と整理

- 仕入先条件の再交渉

- チャネル別粗利の確認

参考になりましたでしょうか?少しでもヒントになれば幸いです。

カシオ楽一シリーズでは、BIツールで売上と仕入の比較など様ざまなメニューが標準設定されています。

目標をもとに日頃データ活用できるようになっております。

カシオ楽一シリーズをご利用の皆様は、在庫管理の分析含めぜひご活用ください。

詳しいことは城間電算センターにお気軽にお問い合わせください。